E-reporting France : obligations des entreprises françaises et étrangères

Adoptée en décembre dernier, la loi de finances 2024 prévoit la mise en place progressive de la facturation et du reporting électroniques à partir du 01/09/2026.

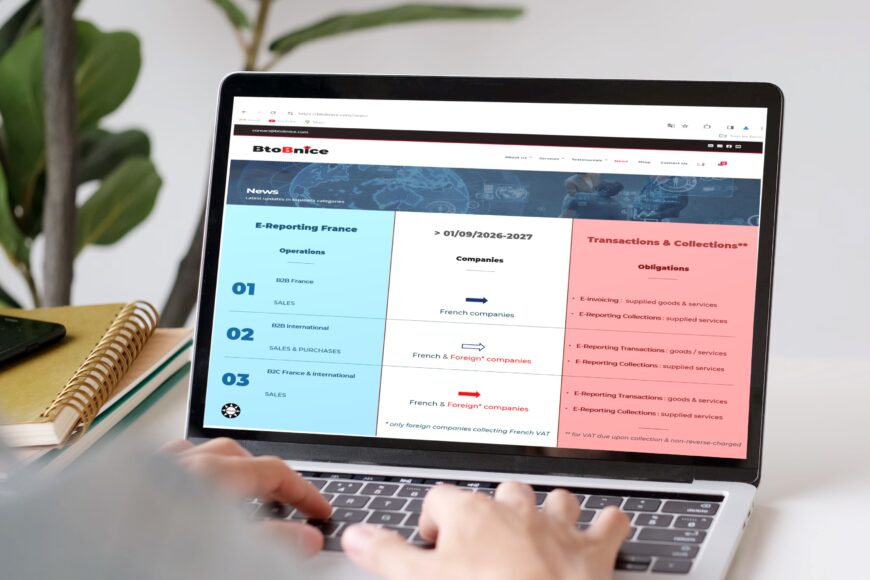

Si la facturation électronique ne concerne que les assujettis établis en France et les opérations taxables qu’ils réalisent entre eux, l’e-reporting couvrira l’ensemble des flux situés dans le champs de la TVA et sera élargi sur des assujettis non-établis.

Le calendrier du reporting électronique sera identique à celui de la facturation électronique :

- 01/09/2026 : grandes entreprises et entreprises de taille intermédiaire

- 01/09/2027 : toutes les autres entreprises

Le reporting électronique se composera de deux volets :

- Reporting de transactions pour flux non-couverts par e-invoicing

- Reporting de paiement pour la vente de prestations de services

I. Le reporting transactionnel concernera :

- Entreprises établies en France

- Achat et vente de biens/services en B2B international (hors importations) : EU – hors UE – Monaco – COM – Guyane + Mayotte

- Vente de biens /services en B2C en France et à l’international

2. Entreprises étrangères (non-établies) redevables de TVA en France :

- Vente de biens ou de prestations de services situés en France envers un assujetti non établi en France

- Vente locale de biens à destination des particuliers français

- Vente à distance de biens à des particuliers français (hors guichets électroniques (I)OSS)

- Vente de prestations de services électroniques à destination des particuliers français (hors guichet électronique OSS)

- Vente de prestations de services localisables en France envers des particuliers : travaux immobiliers, nettoyage, ménage, réparation, conseil, location de véhicules

Dans le cadre du reporting transactionnel, le déclarant devra communiquer :

- Données des factures pour les opérations internationales en B2B et B2C

- Données de transactions pour les opérations B2C sans factures

Ces données comprennent : numéro d’identification du déclarant; période déclarative ou date de facture; option pour TVA sur les débits; catégories de transactions; montant total HT et montant de TVA ventilés par taux d’imposition; montant total de la TVA due en France; devise; nombre d’opérations quotidiennes ou numéro de facture.

La périodicité du reporting transactionnel dépendra du régime et de la périodicité des déclarations de TVA des redevables :

- Tous les 10 jours pour les redevables mensuels : avant le 20, le 30 du mois en cours et le 10 du mois suivant

- Tous les mois pour autres redevables : avant le 10 (redevables trimestriels) ou entre le 25 et 30 du mois suivant

- Une fois tous les deux mois pour les sociétés sous régime de franchise en base de TVA

II. Reporting de paiement

Ce reporting concerne la vente de prestations de services non-exonérés.

Ayant pour l’objectif de connaître la date d’encaissement et donc la date d’exigibilité de la TVA collectée par des assujettis, cette obligation ne s’applique pas aux entreprises ayant opté pour la TVA sur les débits (exigible à la date de la facturation), ni aux opérations autoliquidées (TVA collectée par le preneur du service).

Seront redevables du reporting de paiement :

1. Entreprises françaises

- Prestations de services en B2G et B2B en France et à l’international

- Prestations de services en B2C en France et à l’international

2. Entreprises étrangères non-établies

- Services localisables en France à destination des assujettis non-établis

- Services électroniques à destination des particuliers français (hors guichet OSS)

- Services localisables en France à destination des particuliers

Le reporting de paiement s’ajoute ainsi à l’obligation d’e-invoicing et du reporting transactionnel.

Dans le cadre du reporting de paiement, le déclarant devra communiquer : son numéro d’identification, période déclarative ou date de facture, montant encaissé ventilé par taux de TVA + numéro de facture si applicable.

La périodicité du reporting de paiement dépendra du régime des redevables :

- mensuelle pour tous les redevables de TVA : avant le 10 (régime réel normal) ou entre le 25 et 30 du mois suivant (régime simplifié)

- bimensuelle pour entreprises bénéficiant du régime de franchise en base de TVA : entre le 25 et 30 du mois suivant

Transmission du reporting électronique

Les deux reportings devront être communiqués sur le portail publique de facturation via la saisie manuelle ou via un fichier dématérialisé dont le format reste à préciser.

Cette transmission pourra être réalisée par l’entreprise redevable ou par une plateforme de dématérialisation partenaire de son choix. Les plateformes n’étant pas encore été accréditées par l’administration fiscale, on peut néanmoins déjà consulter la liste des premiers candidats.

Pénalités

La non-transmission du reporting électronique sera sanctionnée par une amende :

- 250 euros par transmission dans la limite de 15 000 euros par année civile pour chacun de ces deux reportings.

Des pénalités plus élevées sont prévues pour les plateformes : 750 euros par transmission plafonnée à 45 000 euros par année civile.

Anticipation

Pour bien anticiper le reporting électronique, il est important de vérifier dès à présent :

- Vos flux concernés par l’obligation d’e-reporting

- La disponibilité des données

- La possibilité de leur centralisation et de leur extraction

- Les modalités de la transmission électronique

Cette nouvelle obligation déclarative qui paraît lointaine pourrait nécessiter des mises à jours fastidieuses des logiciels comptables et des interfaces IT.

Le choix du mode de transmission d’e-reporting dépendra de l’organisation interne et des besoins informatiques de chaque entreprise, ainsi que de l’offre des futures plateformes partenaires.

Les entreprises étrangères accompagnées par un agent fiscal ou par un représentant français (pour des sociétés non-européennes) peuvent se renseigner sur les modalités de la gestion d’e-reporting prévues par leur prestataire actuel ou futur.